2024年配资平台靠谱,泸州老窖交出了一份令市场错愕的成绩单,重返白酒行业前三甲的希望变得越来越渺茫。

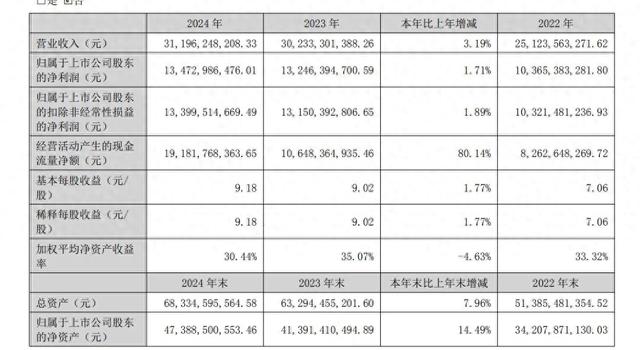

2024年泸州老窖全年实现营业总收入311.96亿元,同比增长3.19%;归属净利润134.73亿元,同比增长1.71%。营收、净利润的“双低增速”,不仅创下十年新低,更让这家曾喊出“重返行业前三”的白酒巨头陷入战略迷茫期。

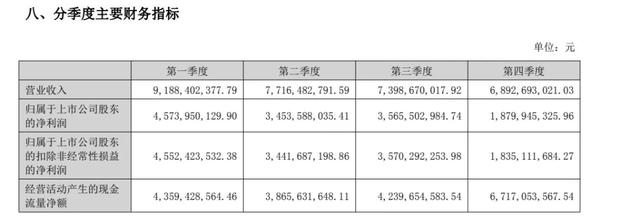

更令人不安的是第四季度的断崖式下滑。2024年第四季度,首次出现近十年营收和净利润大幅下降的局面,泸州老窖的营收为134.73亿元,同比下降16.84%;同期净利润为39.78亿元,同比下降29.86%。

这是自2014年行业深度调整以来,泸州老窖首次在旺季交出“双降”成绩单。如此业绩,令老窖一众高管们如坐针毡。

面对未达标业绩,泸州老窖高管们为此担责,不得不“主动”降薪。当董事长刘淼等高管“主动”降薪29.29万元的消息传来,外界终于意识到:这场看似突然的业绩失速,实则是渠道压货模式反噬、产品结构断层、行业周期下行叠加的必然结果。

业绩寒冬:增速失速背后的系统性危机

在3.19%的营收增速背后,隐藏着泸州老窖更为严峻的生存危机。与古井贡酒16.41%的营收增长、20.22%的净利润增长相比,这家老牌名酒企业的疲态尽显。更令人不安的是,其核心财务指标已全面亮起红灯:

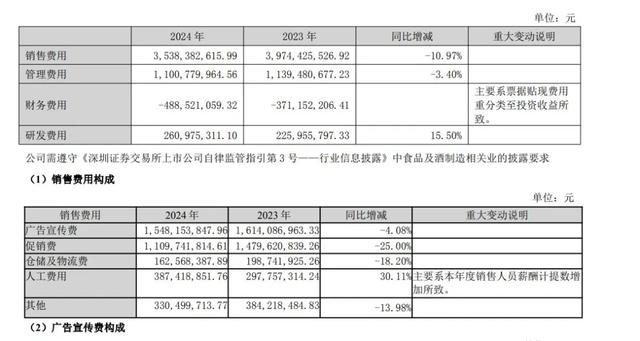

有媒体称,老窖存货周转天数951天——这意味着从生产到终端动销需要近三年时间,远超山西汾酒、古井贡酒等竞争对手;合同负债同比减少22.93%——经销商打款意愿持续走弱;销售费用缩减10.97%——在广告投放减少15.48亿元的背景下,净利润增幅勉强维持正值。若剔除费用削减因素,其利润表将直接跌入负增长区间。

这种全面承压的局面,在泸州老窖近十年狂飙突进的历程中极为罕见。2016-2023年间,公司净利润从19.28亿元暴增至132.89亿元,年均复合增长率超过20%的“神话”,在2024年戛然而止。当管理层将增长失速归咎于“行业周期性调整”时,数据却揭示出更深层的结构性矛盾。

渠道压货“慢性毒药”:951天库存背后的反噬

如果说产品失速是表象配资平台靠谱,那么库存危机则是深埋的“定时炸弹”。

数据显示,2020-2023年间,泸州老窖存货规模从47亿元激增至116.2亿元,增幅达147%,而同期营收仅增长81.55%。这种“存货增速远超销售增速”的倒挂,正是传统白酒渠道压货模式的恶果。

这种渠道反噬在财务数据中显露无疑:2024年泸州老窖中高端产品销量增长14.39%,但吨价却下降10%。这意味着经销商为了生存自救出现降价抛货,导致厂家苦心经营的价格体系彻底崩盘。以核心单品国窖1573为例,其52度产品京东自营价已跌破900元,较980元出厂价形成严重倒挂;38度产品在拼多多平台更出现608元的“骨折价”,渠道利润空间被彻底击穿。

面对渠道失控,泸州老窖在2024年4月24日祭出“全品系停货”的极端手段。从高端国窖到低端头曲,所有产品线停止接单、停发货物,试图通过一个多月的“休克疗法”清理库存。但行业人士算了一笔账:停货期间损失的销售额约25-30亿元,相当于全年营收的9%左右,这将直接导致二季度业绩“塌方”。

全价格带失守:从“国窖神话”到全品系危机

泸州老窖的困境,并非单一产品的溃败,而是一场从高端到低端的全价格带失速。

与茅台、五粮液依靠主品牌穿越周期不同,泸州老窖的危机呈现出罕见的“全价格带失速”特征:

高端防线倒挂:占营收60%的国窖1573系列,在千元价格带遭遇茅台1935、五粮液普五的双重绞杀。更致命的是,其低度产品占比已提升至50%,直接拉低整体毛利率。当茅台通过飞天茅台放量巩固高端地位时,泸州老窖却陷入“以价换量”的恶性循环。

中端阵地失守:特曲系列虽突破百亿规模,但在300-800元价格带,汾酒青花20、剑南春水晶剑已形成高度优势。2024年特曲系列增速明显放缓。

低端市场失血:百元以下市场,黑盖、老头曲等产品陷入价格战泥潭,毛利率不足5%。在光瓶酒市场被牛栏山、玻汾瓜分的背景下,泸州老窖的低端战略几近失效。

这种全价格带承压的背后,暴露出泸州老窖致命的战略短板——过度依赖单一爆品,缺乏次级增长引擎。当国窖1573贡献超60%营收时,其腰部产品尚未培育出30亿级大单品。

反观竞争对手,茅台已打造出茅台1935(2024年营收超150亿),五粮液培育了经典五粮液系列,而泸州老窖的窖龄酒、特曲等产品始终未能突破区域市场桎梏。

刘淼等“主动”降薪:业绩不达标“责任共担”

业绩未达标,管理层不得不为此担责“主动”降薪。财报显示,董事长刘淼2024年的薪酬为136.91万元,相比上年的166.2万元,下降了29.29万元;总经理林锋的薪酬为135.2万元,相比上年的164.3万元,下降了29.1万元。

财务总监谢红从129.9万元降低到109.3万元,下降了20.6万元;副总经理沈才洪从114.1万元降低到108.82,降低了5.28万元。

泸州老窖称,未完成业绩目标的主要原因在于:近年来,酒类消费供需结构出现了明显的转移和分化,酒类消费市场进入到存量期,酒业伴随着经济增速的换挡,进入到新旧动能转化的发展阶段。

当刘淼等高管主动降薪17%时,这个看似“责任共担”的举动,却折射出更深层的治理危机。

过去三年,泸州老窖管理层通过激进的渠道压货、费用缩减维持增长表象,实则透支了企业长期竞争力。

营销投入大幅下跌:2024年销售费用同比减少10.97%,其中广告费削减15.48亿元。在白酒行业“得消费者心智者得天下”的竞争逻辑下,这种收缩无异于自废武功。

价格体系失控:为完成业绩指标,经销商跨区窜货、低价倾销,最终导致主力产品价格倒挂。某券商调研显示,国窖1573在重点市场的实际成交价已连续多个月低于出厂价。

这种短期主义导向的管理模式,正在将泸州老窖拖入恶性循环。当公司试图通过停货重塑价格体系时,经销商却因库存高企、资金链紧绷选择观望。据业内人士估算,当前渠道库存足够支撑18-24个月销售,这意味着任何价格管控措施都可能面临很多不确定性。

行业变局下的生存之战:泸州老窖还有多少底牌?

在白酒行业“三高三低”(高库存、高倒挂、高竞争;低动销、低利润、低信心)的困局中,泸州老窖的困境具有典型意义。

泸州老窖若想突围,必须解决三大命题:一是打破国窖1573的单极依赖,培育新增长极;二是重构渠道利益共同体,从“压货博弈”转向“动销赋能”;三是抓住消费分级趋势,在高端化与大众化间找到平衡点。

产品结构重构:在国窖1573增长见顶的背景下,能否在800-1500元价格带培育出新的大单品?如何扭转低端产品“赔本赚吆喝”的局面?

渠道模式变革:当传统“压货-返利”模式失效,能否建立基于数字化动销的新型厂商关系?如何重建经销商信心?

品牌价值重塑:在酱香热退潮、清香崛起的行业变局中,如何讲好“浓香正宗”的新故事?怎样突破地域限制实现全国化深耕?

这些问题的答案,或许藏在两个关键数据中:2024年泸州老窖研发投入同比增长38%,其在健康白酒、年轻化产品上的布局正在加速。但这些举措能否扭转乾坤,仍需时间检验。

当行业进入存量博弈时代,泸州老窖的困境警示所有酒企:依靠渠道压货实现的增长终将反噬配资平台靠谱,唯有回归消费者价值、构建健康可持续的商业模式,才是穿越周期的根本之道。对于志在“重返前三”的泸州老窖而言,这场刮骨疗毒式的变革,或许才是真正考验的开始。

象泰配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯